「一般社団法人及び一般財団法人に関する法律」が 平成20年12月1日施行されたことにより、

一般社団法人や一般財団法人が登記のみで簡単に設立できるようになりました。

従来の個人または医療法人での医療機関開設に加え、

一般社団法人、一般財団法人という新しい選択肢ができました。

医療法人と一般社団法人の違い

| 設立 | 登記のみ | 都道府県による認可と登記 |

| 診療所、病院開設 | 保健所による許可が必要 | 保健所による許可が必要 |

| 申請時期及び時間 | いつでも可能、すぐに設立 | 年に2回、6ケ月の審査期間が必要 |

| 拠出金の制限 | 無し | 有(行政指導による) |

| 理事長要件 | なし | 医師または歯科医師 |

| 業務制限 | なし | 医療及び附帯業務に限定 |

| 社員 | 2人以上 | 3人以上 |

| 役員 | 【理事会を設置しない場合】理事1人 【理事会を設置する場合】理事3人以上、監事1人以上 | 理事3人以上、監事1人以上 |

| 配当 | 不可 | 不可 |

| 税務の特例 | 普通法人と同様。ただし非営利型は収益事業のみ課税。 公益法人になれば法人税等は非課税。 | 保険収入に対応する所得に対して法人事業税非課税。 社会医療法人になれば法人税等非課税。 |

診療所開設方法の違い

個人の場合

診療所を開設してから 10 日以内に届け出(自由開業制)

医療法人の場合

① 都道府県に認可申請→登記

② 保健所による開設許可

一般社団法人の場合

① 登記のみ

② 保健所による開設許可

医療法人の認可申請の機会は年に2回程で、6ヶ月程度の審査期間が必要になります。

一般社団法人は登記のみで設立することができ、都道府県の認可が不要なので、早く開設することができます。

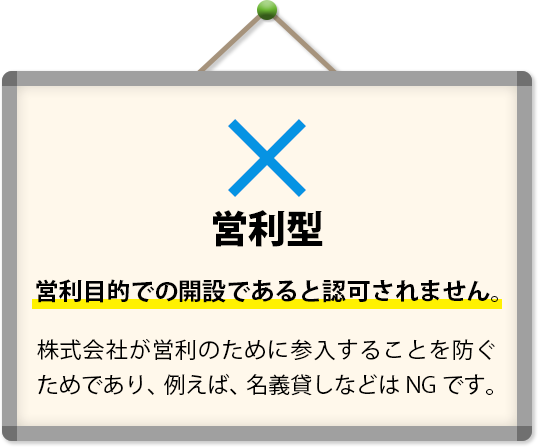

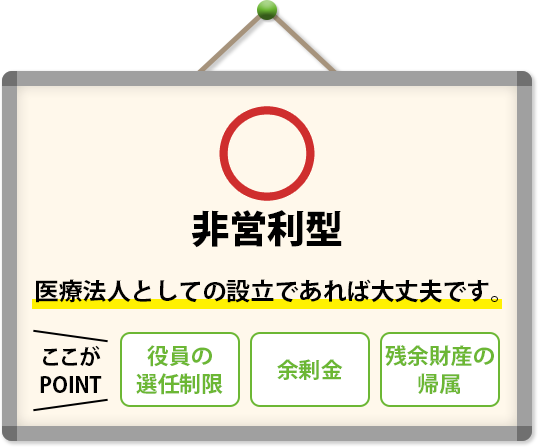

非営利性について

保健所での開設許可で重要な条件は、営利型か非営利型かという部分です。

役員の選任制限

この法人は、理事及び監事のうち親族等の数が理事又は監事の数のうちに占める割合が、いずれも3分の1をこえることができない。

そのため親族以外の理事を2名以上選任する必要がある。

余剰金

この法人は、余剰金の分配を行なうことができない。

残余財産の帰属

この法人が清算をする場合において有する残余財産は、社員総会の決議を経て、公益社団法人及び公益財団法人の認定等に関する法律第5条第17号に掲げる法人又は国若しくは地方公共団体に贈与するものとする。

メリットとデメリット

メリット

一般社団法人の場合は、医療法人で開設する場合に比べ、登記のみで設立することができ、都道府県の認可が不要なので、早く開設することができます。分院申請時においても同様です。

医療法上の医療法人ではないので、医療法人に課せられる規制を受けない。

【医療法人に対する規制】

・毎年の純資産登記、都道府県に対する事業報告の義務

デメリット

- 役員の過半数を親族以外の方から選任することが必要となります。

- 保健所の開設許可申請にあたっては、前例が少ないので、非営利性の審査において時間がかかる可能性があります。場合によっては開設不許可になりやすい。

お問い合わせの流れ

① 初回30分無料相談 お問い合わせ

電話またはお問い合わせフォームにて、まずはお気軽にご相談下さい。当事務所担当者が、ご相談内容・ご状況・ご要望などを詳しくお伺いします。(初回相談は30分まで無料です)

② ご来所いただいてのご面談

上記、問い合わせの結果を受けて面談を行ないます。ご希望内容に対応できるかなどを確認していきます。遠隔地の場合は、電話にて対応いたします。

③ ご契約

面談の結果、ご依頼のお引き受けが可能と判断した場合に、ご契約を締結します。

④ 手続きおよびコンサルティング開始

ご契約後、手続きおよび正式にコンサルティングを開始します。

電話によるお問い合わせ

TEL:0120-786-879

(全国対応・月~金曜 10時~18時まで)